octubre 5, 2020

Contxto – Algunos creerán que la historia fintech en América Latina es la del innovador que viene desde abajo: un grupo de revolucionarios que intenta ganar un juego ancestral bajo sus propias reglas. Sin embargo, la estrategia más reciente de los challenger banks no los muestra exactamente como opositores, de hecho, todo lo contrario.

Los challenger banks de América Latina están apostando por el plástico.

A primera vista, esto podría parecer una apuesta arriesgada pero cuando lo piensas bien, esta “nueva” ruta es intuitiva. Estos contendientes han acelerado su camino al éxito al lograr que la población joven, digital y aversa a las tarjetas de crédito de América Latina se sienta menos intimidada por los productos financieros tradicionales.

Quizá te sientas tentado a preguntar ¿qué es lo que hace que los challenger banks tengan más posibilidades de tener éxito que los tradicionales? Después de todo, los tradicionales, además de tener una red y bolsillos más amplios, son veteranos en el negocio de las tarjetas de crédito.

Esto es por dos motivos. Primero, los challengers entendieron algo sobre la población latinoamericana que los otros han ignorado. Segundo, el tamaño y naturaleza del mercado deja suficiente espacio para que un modelo nuevo y ligeramente diferente sea rentable.

Los bancos tradicionales tienen fama de exprimir hasta el último centavo de sus clientes con cuentas impagables para la mayoría. En cambio, los challenger banks han evitado estas prácticas y eso ha atraído a clientes que antes se consideraban “indignos” de obtener un crédito.

Todos conocemos la historia: las tarifas, comisiones y tasas de interés de las tarjetas de crédito de América Latina transitan una delgada línea entre “lo oneroso” y “la usura”. Los países en la región con las tasas más altas del 2018 (Brasil y Argentina) tuvieron APR de hasta tres dígitos.

Por el contrario, en Europa las tarjetas pueden tener APR muy bajas, incluso del 16 por ciento, según ECB data.

Los precios estratosféricos, combinados con canales de servicio al cliente poco fiables y los largos procesos de solicitud, hicieron a un lado a la mayor parte de la población. Al crear políticas con las que los bancos creyeron que estaban reduciendo los riesgos para sus billeteras, en realidad lo que hicieron fue escupir para arriba.

Los Santanders y BBVAs de la región hicieron que la mayoría de sus potenciales clientes se sintieran intimidados con la idea de adquirir una tarjeta de crédito, o en todo caso abrir una cuenta.

Si observamos los datos reunidos en una encuesta sobre inclusión financiera realizada por el INEGI de México, podemos identificar un patrón.

Cuando se preguntó por qué no tenían una tarjeta de crédito o cuenta de banco, más del 30 por ciento de los encuestados dijeron que no creían que sus ingresos fueran suficientes o suficientemente estables para considerar conseguir una.

Un cuarto de los participantes dijeron que no creían necesitar una cuenta de banco o una tarjeta de crédito en absoluto.

Algunas de estas cifras sin duda pueden explicarse por el nivel de pobreza que se extiende por toda la región.

Sin embargo, creo que las razones son mucho más profundas: a las personas en América Latina se les ha dicho que no merecen un crédito. Los bancos tradicionales, en opinión de la población general, han creado un club elitista donde solo a los ricos y los educados se les concede una membresía.

Aquí es donde intervienen las fintech. Equipados con una mercadotecnia llamativa color neón, los challenger banks están intentando penetrar en el enorme mercado latinoamericano al dirigirse a la población más joven. Una que, por cierto, es la segunda más grande del mundo: después de África, Latam tiene el porcentaje más alto de adultos jóvenes del mundo.

Si vemos la propuesta de valor de estas jóvenes promesas, esta se centra en tres puntos principales:

De hecho, enfocarse en una estrategia digital podría reducir su mercado objetivo, pero podría ser la estrategia correcta. Después de todo, se prevé que la penetración de los teléfonos celulares en la región será del 73 por ciento para el 2025. Además, un informe de pagos de McKinsey nos dice que la segmentación de los clientes es la mejor manera de asegurar una mayor rentabilidad en el futuro.

Al darle a los clientes una tarjeta de crédito física que complemente su propuesta digital, los challenger banks ofrecen un sentimiento de pertenencia que los demás bancos les han negado.

Esta sensación de entrar al club también se puede lograr otorgando tarjetas de débito. Estas actúan como una primera alternativa libre de compromisos a una tarjeta de crédito que los bancos pueden usar para enganchar a los clientes.

Una vez que los clientes hayan tentado las aguas financieras, los challengers deberían poder seducirlos y convencerlos de que pidan una tarjeta de crédito más elegante (y lucrativa).

En otras palabras, los challenger banks se están rebelando para volverse una mejor versión de los bancos tradicionales.

Cuando escucho que los challengers están adquiriendo clientes más jóvenes y de menores ingresos que los bancos tradicionales, las alarmas en mi cabeza resuenan como si estuviera a punto de ocurrir un desastre.

¿Acaso estos clientes no inflarán los riesgos asumidos por estos bancos? ¿Este riesgo adicional no debería compensarse con tasas y tarifas más altas, en lugar de más bajas?

La respuesta (desgraciadamente trivial) a esta pregunta es “depende”:

Por supuesto que tomar riesgos de forma irresponsable puede resultar en mayores tasas de morosidad, pero han habido historias de éxito de fintechs que implementan estrategias menos restrictivas de forma exitosa.

Por ejemplo, Creditas. En 2017, menos del 1 por ciento de los préstamos que otorgó quedaron impagos y se predijo que ese número subiría al 2 por ciento en 2018.

Sin embargo, todavía no se decide si estas estadísticas son únicas en el caso de Creditas o si son un estándar regional y si podrán replicarse en proyectos basados en crédito y no en préstamos.

Hacer que el plástico sea parte de su portafolio puede parecer contradictorio para los challenger banks, pero de hecho tiene mucho sentido. Al trabajar con las tarjetas físicas, los challengers están capitalizando en la fuente de ingresos más grande para los bancos en América Latina.

Existen muchas razones por las que las fintech quisieran evitar otorgar tarjetas. Las responsabilidades regulatorias de ser una institución financiera que tiene el permiso de hacerlo son agotadoras; solo el proceso de solicitud es suficiente para desalentar a algunos competidores.

Operar con una licencia o permiso fintech, especialmente dados los recientes cambios en las regulaciones, podría permitir que las compañías sigan creciendo sin ser asediadas por regulaciones gubernamentales. Los bancos centrales y los reguladores financieros supervisan muy de cerca a las instituciones crediticias (los bancos) para salvaguardar el dinero de sus clientes y la estabilidad financiera del país.

Las fintech, en cambio, disfrutan de regulaciones laxas, incluso a veces inexistentes. En México, por ejemplo, las fintech normalmente se registran como “Instituciones de Tecnología Financiera” (ITF), que son supervisadas con mucho menor rigor que los bancos y tienen menores requisitos de capital mínimo.

Además de todo eso, el proceso para solicitar los permisos necesarios para emitir tarjetas de crédito es costoso. En México, los solicitantes pueden acumular costos superiores a los MX$3 millones (~US$135,000) solo para poder ser considerados, sin contar los requisitos de capital.

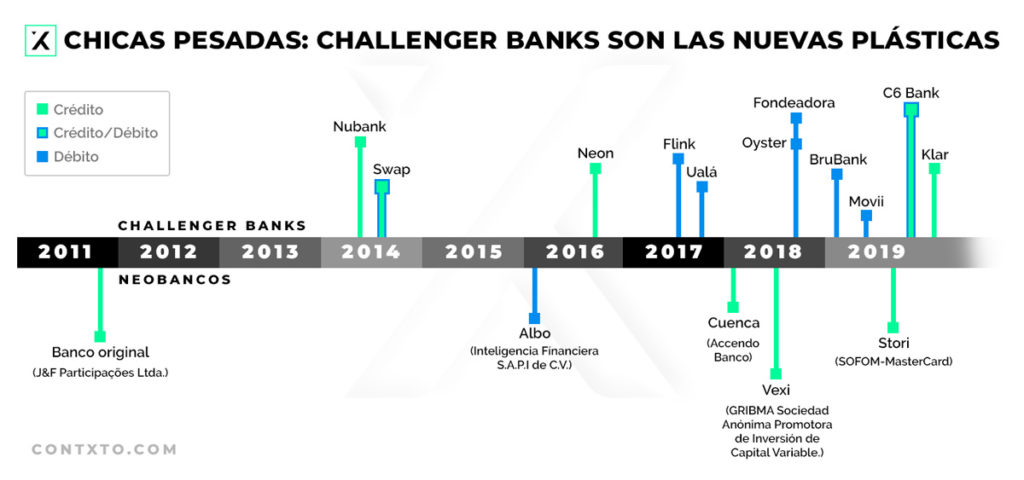

Entonces, ¿por qué los challengers están otorgando tarjetas de crédito a diestra y siniestra? La tendencia se aceleró durante finales del 2020. Ualá lanzó su primera tarjeta de crédito fuera de Argentina en septiembre y en agosto Kapital ofreció su primera tarjeta de crédito completamente mexicana por primera vez.

Pero la revolución comenzó de verdad cuando la primera tarjeta de Nubank fue lanzada en 2014, un año después de su fundación.

El éxito de Nubank es lo que atrajo la atención de los competidores. Actualmente, el challenger tiene más de 30 millones de clientes, está valuado en más de US$10,000 millones y su principal producto es, adivinaste, una tarjeta de crédito.

McKinsey ha descrito a los ingresos bancarios de América Latina como “impulsados por las tarjetas de crédito y la liquidez”. Esto significa que las principales fuentes de ingresos para las instituciones financieras en la región son las tarjetas de crédito y los intereses por sobregiros.

¿Recuerdas los impactantemente altos costos para tarjetas de crédito que mencionamos antes?

A pesar de ser asquerosamente altos, los clientes prácticamente no tenían otras opciones y por lo tanto siguieron pagando a los bancos tradicionales. El mercado de banca minorista en Latam ha operado como un oligopolio; los bancos acordaban aumentar los costos de las cuentas artificialmente sin ningún riesgo que lo justificara.

Nubank es evidencia de que recortar los costos de los productos tradicionales puede seguir siendo rentable y sospecho que la clave está en las comisiones de intercambio. Estas son las comisiones que el banco de los proveedores debe pagar cada vez que un cliente realiza una compra con una tarjeta.

Si observamos el modelo de negocios de un challenger que emite tarjeta de crédito desde un punto de vista global, podemos darnos cuenta de por qué.

Mientras que los challenger banks que han emitido tarjetas de crédito en Europa están luchando por sobrevivir, modelos similares en América Latina y los Estados Unidos están proliferando.

Revolut despidió a 62 empleados en un pequeño escándalo en junio y Monzo tuvo que despedir a 120 empleados en verano. Konfio, por otro lado, acaba de recibir US$58.8 millones en financiamiento y Nubank levantó US$300 millones en junio.

Las comisiones de intercambio en la UE están muy por debajo del medio por ciento, mientras que esas mismas tarifas promedian alrededor del 2 por ciento para América del Sur y del Norte… ¿ya detectaste el patrón? Los promedios inflados de la industria para los costos de las tarjetas de crédito hacen posible que los competidores ganen dinero mientras se roban la participación de mercado de los bancos tradicionales.

Entonces, parece que los grandes bancos cometieron dos errores importantes:

Primero, alejaron a los clientes que las fintechs acogieron para construir su base de clientes.

Segundo, cobraron tanto por su producto que dejaron al mercado listo para una estrategia sin costo. Esto permitió que los challengers cobraran casi nada o nada en comisiones en la mayoría de los artículos y aún así fueron rentables.

Vaya forma de meter la pata.

Sin embargo, la demanda no es lo único que está impulsando la ola de las tarjetas de crédito. Las recientes estrategias de Visa y Mastercard están apostando enormemente por fintech para seguir siendo relevantes.

De acuerdo a un informe de S&P Global, estos dos gigantes han desviado su atención a las alternativas de su línea de negocios regular y han optado por respaldar o adquirir compañías existentes en lugar de construir la propia.

A pesar de haberse extendido a otros segmentos de negocios en 2020 (como Visa cuando compró a Plaid e invirtió en Square), el 95 por ciento de los ingresos de los procesadores de pagos siguen viniendo de justamente eso: el procesamiento de pagos.

Según una investigación de Mastercard, las compras digitales se están volviendo más relevantes. Debido a la pandemia, en meses recientes el e-commerce como una parte del total de las ventas minoristas ha ido en aumento y ha subido un 22 por ciento en los Estados Unidos y un 33 por ciento en el Reino Unido

En América Latina, la industria del e-commerce apenas representa el 4.2 por ciento del total de las ventas minoristas, pero se espera que duplique su valor para el 2022. No solo eso, el principal método de pago digital es, con un increíble 52 por ciento del total, la tarjeta de crédito.

Al aliarse con empresas como Nubank y Konfio, Mastercard y Visa pueden acceder a demografías más propensas a hacer compras en línea y que están dispuestas a hacer de esas tarjetas su principal método de pago.

Crear relaciones con los bancos que más probablemente sirvan a las futuras generaciones les asegura una parte significativa de su base de clientes.

Pero no cierres tus apuestas todavía. Es muy seguro que los challenger banks se toparán con una fuerte competencia de parte de los bancos tradicionales que intenten implementar estrategias digitales por medio de sus propios neobancos.

Si los modelos de negocios de los challengers se enfocan demasiado en atraer clientes, podrían perder su rentabilidad por completo. Si los challengers se dejan llevar en la persuasión de los clientes para que se unan a sus filas y les ofrecen descuento tras descuento, podrían perder los ingresos que estaban intentando aprovechar en primer lugar.

Sin embargo, ofrecer cero comisiones en la mayoría de las operaciones de sus cuentahabientes puede ser una estrategia valiosa si se implementa correctamente.

A pesar de los costos más elevados y las cargas regulatorias de ser una institución financiera, los márgenes de ganancias de las tarjetas de crédito son tan grandes y aprovechar el mercado tendría tanto potencial de crecimiento, que una estrategia libre de costos no solo es viable, es recomendable.

En definitiva, si los challenger banks se las arreglan para fortalecer la confianza de los millones de latinoamericanos que han sido bateados por los grandes bancos, guiándolos a sus tarjetas de crédito fáciles de obtener con sus alegres diseños y apps, deberían poder disparar su crecimiento a nuevas alturas.

Pero, como siempre, tener un modelo de negocio sólido es lo que diferenciará a las estrellas fugaces de los futuros grandes jugadores.

-NA

Por Contxto

diciembre 22, 2023