Por Jose Pulido

agosto 3, 2023

El ecosistema fintech de América Latina ha experimentado cambios significativos en los últimos doce años. Según el estudio de GP Bullhound «La evolución del ecosistema tecnológico latinoamericano e inversiones (2010-2022)», después de un récord en inversión y financiación en 2021, estos indicadores disminuyeron en 2022 debido a eventos macroeconómicos que sacudieron la región. Las startups se vieron obligadas a ajustar sus estrategias y enfocarse en la rentabilidad más que en el crecimiento a cualquier costo.

«…las startups tuvieron que ajustar sus estrategias empresariales a lo que los inversores buscaban, es decir, rentabilidad en lugar de crecimiento a cualquier costo, ante eventos macroeconómicos que sacudieron la economía», explica el estudio.

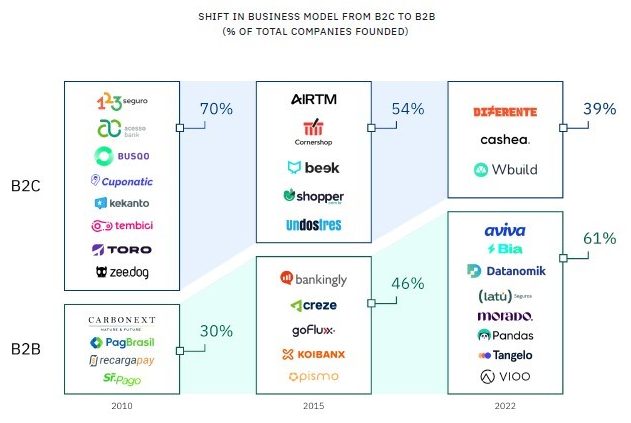

A pesar de este panorama desafiante, el ecosistema tecnológico en América Latina continúa evolucionando. Un enfoque creciente en modelos SAAS B2B en etapa temprana indica una tendencia hacia soluciones de software más que hacia modelos B2C.

Cambio de negocios de B2C a B2B.(Fuente: GP Bulhound)

Empresas tecnológicas pioneras como Globant y Mercado Libre destacan dentro del ecosistema, habiéndose convertido en fábricas de startups, infundiendo confianza en los siguientes emprendedores e inversores.

Inversiones por Globalt, Rappi y Mercado Libre. (Fuente: GP Bulhound)

La participación de la clase media ha sido crucial para el crecimiento del ecosistema de startups tecnológicas en América Latina:

«El uso de tecnología por las clases medias se ha generalizado en la región, y la transformación digital de las grandes empresas se aceleró durante la pandemia; los fondos de inversión transfronterizos lo vieron como una oportunidad única para adquirir participaciones en empresas que recaudaban fondos. Se han invertido USD $28 mil millones en la región en 2020-2022, de los cuales el 73% en E-commerce y en el sector Fintech.»

El estudio también revela cuatro olas de evolución en el ecosistema tecnológico latinoamericano, marcadas por eventos sociopolíticos en la región. Estas olas han contribuido a la aparición de más de 50 unicornios en el área y una inversión de USD $35 mil millones.

Evolución de los unicornios en LatAm. (Fuente: GP Bulhound)

Por otro lado, según datos de CB Insights y S&P Global Market Intelligence, la financiación mundial de fintech disminuyó en el segundo trimestre de 2023, alcanzando su nivel más bajo desde 2017. Sin embargo, América Latina y el Caribe han sido una excepción positiva, atrayendo USD $500 millones en inversiones, un 150% más que en el trimestre anterior.

Las mega rondas y la financiación en sectores como los pagos han sido los más afectados, pero las empresas fintech basadas en inteligencia artificial (IA) han recibido inversiones significativas.

Estado de Fintech Q2 2023. (Fuente: BC Insights)

La industria tecnológica de América Latina también ha visto un aumento en fusiones y adquisiciones en los últimos años. Sin embargo, se espera más actividad para impulsar un crecimiento sostenido en la cantidad total de financiamiento.

El ecosistema de startups está atravesando una cruzada problemática, las inversiones han disminuido en el último año y medio, y los inversores parecen haber madurado y están lejos de pensar en hacer crecer empresas; piensan en su rentabilidad, lo que nos lleva, nos guste o no, a la implementación de tecnología o la creación de startups tecnológicas y, como el dinero llama a más dinero, a pesar de la cuesta arriba, el sector fintech parece el más apropiado para invertir.

Por Israel Pantaleón

julio 22, 2026

Por Israel Pantaleón

mayo 27, 2026

mayo 19, 2026

mayo 18, 2026

abril 24, 2026